Що нового

13 грудня

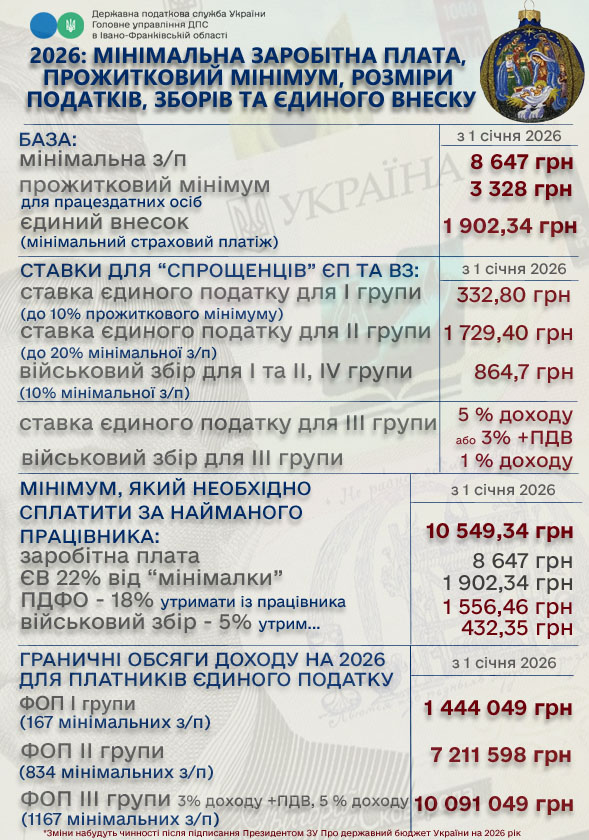

Держбюджет 2026: податки, мінімалка і соцпоказники — що зміниться

12 грудня 2025 року Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX опублікували в «Голосі України». Для бізнесу це означає зміни всіх сум всіх видів податків.

Мінімальна зарплата у 2026 році

З 1 січня 2026 року мінімальна зарплата зросте з 8000 грн до 8647 грн. У погодинному розмірі — 52 грн.

Прожитковий мінімум у 2026 році

Розмір прожиткового мінімуму зросте з 01.01.2026:

- для працездатних осіб — 3328 грн;

- для осіб, які втратили працездатність — 2595 грн;

- для дітей віком до 6 років — 2817 грн;

- для дітей віком від 6 до 18 років — 3512 грн;

- загальний показник — 3209 грн.

У грудні маєте виконати низку справ, щоб коректно закрити 2025 рік і підготуватися до 2026-го. Путівник публікаціями «Експертус Головбух» допоможе це зробити

Єдиний податок, ЄСВ, військовий збір – 2026

Для ФОПів 1-4 груп оподаткування теж будутьзміни.

ФОП 1 група:

- ліміт річного доходу — 1 444 049 грн;

- єдиний податок: до 332,80 грн в місяць;

- ЄСВ: 1 902,34 грн в місяць;

- військовий збір: 864,7 грн в місяць;

- звітність — 1 раз на рік.

ФОП 2 група:

- ліміт річного доходу — 7 211 598 грн;

- єдиний податок: до 1 729,40 грн в місяць;

- ЄСВ: 1 902,34 грн в місяць;

- військовий збір: 864,7 грн в місяць;

- звітність по найманим працівникам (якщо такі є) — щомісяця;

- звіт по ЄСВ та Декларація платника єдиного податку – 1 раз на рік.

ФОП 3 група:

- ліміт річного доходу — 10 091 049 грн;

- єдиний податок: 5% (без ПДВ) або 3% (з ПДВ);

- ЄСВ: 1 902,34 грн в місяць;

- військовий збір: 1% від доходу;

- звітність — поквартально.

ФОП 4 група (виробники сільськогосподарської продукції):

- єдиний податок: 0,19–6,33% від нормативної оцінки землі;

- ЄСВ: 1 902,34 грн в місяць;

- військовий збір: 864,7 грн в місяць;

- звітність — поквартально.

Зміни у законодавстві для бізнесу — 2026

ФОП 1-2 груп оподаткування, які зареєстровані на територіях бойових дій або тимчасово окупованих:

- ЄП та військовий збір – можуть не сплачувати;

- ЄСВ — сплачується як за себе, так і за найманих працівників (при їх наявності);

- всі пільги діють автоматично, не треба додатково подавати заяву.

Податки для ФОП на загальній системі у 2026 році

У 2026 році ФОП на загальній системі оподаткування зобов’язані сплачувати такі основні податки та внески за себе:

- ПДФО — 18%;

- військовий збір — 5% від доходу (замість 1,5%, як було раніше);

- єдиний соціальний внесок — 22%, мінімум 1902,34 грн.

Плата за видачу ліцензії на підприємницьку діяльність у 2026 році

Із 1 січня 2026 року плата за видачу ліцензії становитиме 3328 грн.

Штрафи за порушення трудового законодавства

Порушення |

за статтею 265 КЗпП |

січень — грудень, грн |

|

допуск працівника до роботи без оформлення трудового договору |

10 МЗП |

86 470 |

|

порушення встановлених строків виплати заробітної плати більш як за один місяць, або виплата доходу не в повному обсязі |

3 МЗП |

25 941 |

|

недотримання мінімальних державних гарантій в оплаті праці |

2 МЗП |

17 294 |

|

порушення інших вимог трудового законодавства |

1 МЗП за кожне порушення |

8 647 |

13 грудня

Загляньте в адвент-календар сьогодні 🎅

Щоб відкрити комірку з датою, просто натисніть на неї.

У цьому адвенті редакція підготувала для вас святкові розваги, професійні матеріали для скачування та привітання від експертів. Обов’язково знайдіть і виконайте три завдання від Святого Миколая, щоб отримати великий різдвяний подарунок. Гарного грудня!

12 грудня

Новини за хвилину: головне за тиждень 08.12—12.12.2025

1. 10 грудня Президент підписав Закон про Державний бюджет на 2026 рік. із 1 січня мінзарплата становитиме 8 647 гривень, а прожитковий мінімум для працездатних осіб — 3 328 гривень.

2. Податківці зауважили: із моменту взяття на облік, ФОП автоматично перебуває на загальній системі оподаткування. Щоб перейти на спрощену, треба подати відповідну заяву.

3. Пенсійний фонд та Держпраці затвердили свої річні плани перевірок. Обов'язково перевірте, чи немає вас там. Бо Держпраці включили до плану-графіка аж 18 211 суб'єктів господарювання.

4. Уряд ухвалив низку рішень для стабілізації ситуації в енергосистемі. Зокрема, обласні військові адміністрації мають переглянути фактичні списки об’єктів критичної інфраструктури. А держкомпаніям дозволили імпортувати електроенергію.

Побачимося за тиждень! Завжди ваш Експертус Головбух.

Щоб завжди бути в курсі новацій, долучайтеся до родини Головбух.

І підписуйтеся на нас у соцмережах :) Тримаймося разом!

12 грудня

Прожитковий мінімум 2026 зросте майже на 10%: нові суми вже з 1 січня

Держбюджет 2026 (Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX) передбачає підвищення прожиткового мінімуму на 9,9% відносно розміру 2024 року (рік останнього підвищення прожиткового мінімуму). Тож із 1 січня 2026 року будуть актуальними такі суми:

Новий прожитковий мінімум 2026 в Україні

|

Показники |

Розмір, грн |

Зміна |

||

|

2024 рік |

2026 рік |

грн |

% |

|

|

Прожитковий мінімум на одну особу в розрахунку на місяць |

2920 |

3209 |

+289 |

+9,9% |

|

у т. ч. для основних соціальних і демографічних груп населення:

|

2563 |

2817 |

+254 |

+9,9% |

|

3196 |

3512 |

+316 |

+9,9% |

|

3028 |

3328 |

+300 |

+9,9% |

|

2361 |

2595 |

+234 |

+9,9% |

![]() Тримайте більше пояснень до теми, щоб нічого не упустити, — «Прожитковий мінімум 2026: нові суми та вплив на доходи».

Тримайте більше пояснень до теми, щоб нічого не упустити, — «Прожитковий мінімум 2026: нові суми та вплив на доходи».

СТАТТІ ДО ТЕМИ:

Мінімальна зарплата 2026: скільки платитимуть, як зміняться податки й «чисті» виплати

Державний бюджет України 2026 року: мінімалка, прожитковий мінімум і ключові зміни

12 грудня

Мінекономіки готує до ухвалення новий Трудовий кодекс

Під час заходу з презентації проєкту Стратегії зайнятості населення до 2030 року урядова команда представила підходи до оновлення трудового законодавства та анонсувала завершення роботи над новим Трудовим кодексом.

Проєкт нового Трудового кодексу системно модернізує регулювання трудових відносин. Він передбачає:

-

цифровізацію ключових процедур,

-

запроваджує прозорий механізм визначення мінімальної заробітної плати,

-

розширює перелік видів трудових договорів,

-

посилює захист працівників, зокрема представників вразливих груп,

-

закріплює збалансований підхід до прав та обов’язків працівників і роботодавців,

-

запроваджує ризик-орієнтовану модель інспекції праці,

-

імплементує основні директиви ЄС у сфері праці.

ФОП із найманими працівниками: як нараховувати зарплату

Серед ключових переваг проєкту:

-

чіткі правила для гнучких форм зайнятості (дистанційна робота, гнучкий режим робочого часу, неповна зайнятість),

-

кращий захист працівників із сімейними обов’язками, ветеранів та людей з інвалідністю,

-

уніфіковані вимоги до фіксації умов праці в електронній формі,

-

більш передбачувані процедури перевірок для роботодавців.

За інформацією Мінекономіки

12 грудня

Пільга, що зменшує ПДФО: інструкція для осіб з інвалідністю та батьків дітей з інвалідністю

Податкова соціальна пільга дозволяє зменшити суму оподатковуваного доходу та знизити розмір ПДФО, що утримується із заробітної плати (ст. 169 Податкового кодексу України).

За інформацією ДПС у Запорізькій області

12 грудня

Важлива дата: подання Звіту № ЗВР-1 та Довідки про РК за листопад

15 грудня, понеділок, останній день подання:

-

звіту про використання книг обліку розрахункових операцій (розрахункових книжок) (форма № ЗВР-1) за листопад 2025 року;

Хто зобов’язаний застосовувати РРО у 2025 році

-

довідки про використані розрахункові книжки за листопад 2025року (п. 7 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР).

За інформацією ДПС у Донецькій області

12 грудня

Закон про Держбюджет на 2026 рік опубліковано: якими будуть мінімалка і прожитковий?

10 грудня Володимир Зеленський підписав Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX (законопроєкт від 15.09.2025 № 14000), а вже 12 грудня документ опублікували в «Голосі України».

Бюджет-2026 окреслює ключові макропоказники, орієнтири державної фінансової політики, а також баланс між доходами та видатками.

Документ враховує потреби воєнного часу, вимоги економічної стабільності, пріоритети державного управління та зобов’язання України в межах міжнародних програм співпраці.

Держбюджет 2026: мінімальна зарплата, неоподатковувані ліміти

Основні параметри Держбюджету-2026:

- доходи — 2.904,6 млрд грн;

- видатки — 4.767,3 млрд грн;

- прожитковий мінімум в розрахунку на місяць з 01.01.2026 — 3 209 грн (стаття 7);

- мінімальна зарплата з 01.01.2026 (у місячному розмірі) — 8 647 грн (стаття 8).

Загальний ресурс на національну безпеку і оборону у державному бюджеті на 2026 рік становить 2.806,2 млрд грн, або 27,2% прогнозного ВВП.

Індексація зарплати у грудні 2026-го

Мінімальна заробітна плата, прожитковий мінімум, розміри податків, зборів та єдиного внеску з 1 січня 2026 року

Податки із зарплати 2026

Скачайте інфографіки, щоб мати напоготові у потрібний момент!

Публікації до теми:

![]() Мінімальна зарплата у 2026 році: Мінфін назвав прогнозні показники

Мінімальна зарплата у 2026 році: Мінфін назвав прогнозні показники

![]() Мінімальна зарплата 2026: скільки платитимуть, як зміняться податки й «чисті» виплати

Мінімальна зарплата 2026: скільки платитимуть, як зміняться податки й «чисті» виплати

12 грудня

Податки на електромобілі в Україні з 1 січня 2026 року: що зміниться?

Із 1 січня 2026 року вже і ввезення на територію України, і постачання на території України здійснюватиметься з нарахуванням ПДВ — незалежно від того чи був такий автомобіль завезений на територію України без сплати ПДВ, а також незалежно від дати оформлення права власності на нього.

Для імпорту електромобілів це стосується всіх імпортерів — і дилерів, і громадян.

Як підготуватися до тривалої відсутності світла, тепла та води

Постачання на території України електрокарів дилерами здійснюватимуть з нарахуванням ПДВ, у тому числі і тих електромобілів, які були ввезені до 1 січня 2026 року без ПДВ.

Для громадян продаж електромобілів на території України залишається незмінним — ПДВ не нараховується, оскільки громадяни не є платниками ПДВ.

Детальніше про ставки оподаткування до 31 грудня 2025 року та після 1 січня 2026 року — в інфографіці.

За інформацією Данила Гетманцева

12 грудня

Оформити ДТП та подати заяву на страхову виплату можна буде через Дію

Як це працюватиме?

Раніше для оформлення європротоколу водіям часто доводилося використовувати сторонні сервіси або паперові бланки, а потім окремо звертатися до страхової компанії. Нова послуга в Дії об’єднає ці кроки в один зручний процес:

Фіксація ДТП. Водії заповнюють спільне повідомлення про ДТП просто в застосунку Дія.

Автоматизація даних. Дія сама підтягне необхідну інформацію з реєстрів (водійське посвідчення, техпаспорт, дані про страховку). Це мінімізує ризик помилок при заповненні.

Генератори: як вибирати та безпечно експлуатувати

Підпис. Документ засвідчується Дія.Підписом, що гарантує його юридичну силу.

Не потрібно чекати поліцію та їздити до страхової. Статус розгляду європротоколу можна буде відстежувати в реальному часі просто в застосунку. А автоматична перевірка даних у реєстрах унеможливить ситуацію, коли у виплаті відмовляють через помилку в прізвищі чи номері авто.

Європротокол у Дії з’явиться у першому кварталі 2026 року.

Постанова КМУ «Деякі питання формування та подання повідомлення про дорожньо-транспортну пригоду та заяви про отримання страхової виплати засобами Єдиного державного вебпорталу електронних послуг» від 10.12.2025 № 1617 набере чинності з дня офіційного опублікування.

За інформацією Мінцифри

12 грудня

«єОселя»: Уряд дозволив мобілізованим військовим оформлювати іпотеку під 3%

Ключові зміни

Кабінет Міністрів України постановою від 10.12.2025 № 1637 вніс зміни до Умов забезпечення приватним акціонерним товариством «Українська фінансова житлова компанія» доступного іпотечного кредитування громадян України, затверджених постановою від 02.08.2022 № 856. У постанові визначили різні строки набрання чинності окремих пунктів змін.

1. Зниження ставки для мобілізованих військових.

Раніше взяти кредит на житло під 3% річних могли медики, педагоги, науковці, військові за контрактом та правоохоронці. Для мобілізованих військовослужбовців діяли базові умови — 7% річних. Тепер вони також можуть взяти кредит на житло за ставкою 3% річних.

2. Обмеження максимальної площі житла.

Встановили верхні ліміти площі для запобігання придбанню надмірно великого житла. Максимально допустима загальна площа житла, яке можна придбати через єОселю:

-

для квартири — не більше 115,5 м².

-

для будинку — не більше 125,5 м².

Важливо! Ці ліміти є фіксованими та застосовуються незалежно від того, скільки осіб у сім'ї.

Програма єОселя є однією зі складових політики «Зроблено в Україні». Програма стартувала в жовтні 2022 року. Реалізовують її Мінекономіки спільно з Мінцифри та ПрАТ «Укрфінжитло». Банками-партнерами єОселі є Ощадбанк, Приватбанк, Укргазбанк, Глобус банк, Sky Bank, Sense Bank, Банк Кредит Дніпро, ТАСКОМБАНК, BISBANK, Радабанк.

За інформацією Мінекономіки

12 грудня

Чи може юрособа-єдинник третьої групи здійснювати ЗЕД

Юридична особа може самостійно обрати спрощену систему оподаткування, якщо така особа відповідає вимогам, встановленим главою 1 «Спрощена система оподаткування, обліку та звітності» розділу XIV Податкового кодексу України (ПК), та реєструється платником єдиного податку в порядку, визначеному цією главою. До платників єдиного податку, які відносяться до третьої групи, належать юридичні особи — суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року (п. 291.3 ПК).

Не мають права обрати та перебувати на спрощеній системі оподаткування, а також не мають права підтвердити статус платника єдиного податку четвертої групи платники податку, щодо яких (та/або щодо засновників (учасників), кінцевих бенефіціарних власників яких) у порядку, встановленому Законом України «Про санкції» від 14.08.2014 № 1644-VII, прийняті рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій), протягом строку застосування таких санкцій.

Види діяльності, здійснюючи які суб’єкти господарювання не можуть бути платниками єдиного податку третьої групи, зокрема:

-

виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів);

-

видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення (крім виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння);

-

видобуток, реалізація корисних копалин, крім реалізації корисних копалин місцевого значення;

-

діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату.

🔎 Hавігатор звітністю із єдиного податку

Платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПК, зокрема, у разі здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, — з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності (пп. 5 пп. 298.2.3 ПК).

Отже, платник податків — юридична особа може перебувати на спрощеній системі оподаткування та застосовувати третю групу спрощеної системи оподаткування у разі здійснення зовнішньоекономічної діяльності лише за умови, що такий платник не здійснює діяльність, передбачену пунктом 291.5 ПК та відповідає вимогам, встановленим главою 1 розділом XIV ПК для застосування спрощеної системи оподаткування.

За інформацією ДПС у Закарпатській області

12 грудня

Компенсація за невикористану відпустку: коли нараховується ЄСВ

Базою нарахування єдиний внесок роботодавцями є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» від 24.03.1995 № 108/95-ВР.

Суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток у розмірах, передбачених законодавством, є базою для нарахування єдиного внеску.

▶️ Відпустка плюс відпустка: рахувати одну середню чи дві

При звільненні працівника виплату всіх сум, що належать йому від підприємства, установи, організації провадять в день звільнення (ст. 116 Кодексу законів про працю України).

Підприємство після звільнення працівника не несе обов’язку страхувальника, а відповідно і платника страхових внесків.

Отже, особам, яким після звільнення з роботи нарахували компенсацію за невикористану відпустку, єдиний внесок на зазначені суми не нараховується.

За інформацією ДПС у Київській області

12 грудня

Мінімальна зарплата для розрахунку плати за ліцензію на перетині 2025-2026 років

Вартість річної плати за ліцензію на відповідний вид діяльності розраховують від розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, в якому здійснюється платіж (ст. 50-53 Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-ІХ; далі — Закон № 3817).

Ліцензії на право провадження відповідного виду господарської діяльності надаються безстроково, а плата за них справляється щорічно (крім ліцензій на право роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, плата за які справляється щоквартально рівними частинами).

Ліцензування діяльності з підакцизними товарами у 2025 році

Контроль за сплатою річної плати або щоквартальної частини річної плати за ліцензію здійснює орган ліцензування (ч. 7 ст. 72 Закону № 3817). Для здійснення контролю ліцензіат подає до відповідного органу ліцензування заяву про внесення чергового платежу за ліцензію в паперовій або електронній формі. В заяві зазначає код класифікації доходів бюджету, суму внесеного платежу, номер і дату платіжної інструкції, що підтверджує внесення річної плати або щоквартальної частини річної плати за відповідну ліцензію.

Отже, при здійсненні чергового платежу за ліцензію у поточному календарному році, термін сплати за яку настає у наступному році, розмір плати за ліцензію розраховується від розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, в якому настає термін сплати чергового платежу за ліцензію на відповідний вид діяльності (закінчується оплачений період дії ліцензії).

За інформацією ДПС в Одеській області

12 грудня

Платник повинен виконувати податкові зобов’язання незалежно від затримок субвенцій: судова практика

Контролюючий орган провів камеральну перевірку платника. За її результатами склав акт, яким встановлено порушення термінів сплати узгоджених сум податкових (грошових) зобов’язань з ПДВ. На підставі акта перевірки контролюючий орган прийняв податкове повідомлення-рішення про застосування штрафних (фінансових) санкцій у сумі 777 108,50 гривень.

Суд погодився з позицією контролюючого органу, наголосивши, що неперерахування Мінфіном субвенції позивачу відповідно до постанови КМУ від 18.05.2018 № 332 не є підставою для звільнення від застосування штрафних санкцій, передбачених пунктом 120-1.1 Податкового кодексу України (ПК).

Суд зауважив, що наявність заборгованості держави перед платником у договірних відносинах не звільняє його від виконання податкових обов’язків. Важливим є як фінансова спроможність платника, так і його активні дії щодо виконання податкових зобов’язань або отримання можливості їх розстрочення та/або відстрочення в порядку статті 100 ПК.

Генератори: як вибирати та безпечно експлуатувати

Суд встановив, що платник не вчинив усіх можливих дій для недопущення порушення своїх обов’язків, а саме:

-

не звертався до контролюючого органу з повідомленням про неможливість сплати зобов’язань;

-

не ініціював питання щодо узгодження умов їх розстрочення чи відстрочення;

-

не надав доказів існування непереборних обставин, що унеможливлювали своєчасну сплату податків.

Верховний Суд у постанові від 27.06.2024 у справі № 200/5428/23 додатково зазначив: якщо відсутні докази умислу, порушення кваліфікують за пунктом 124.1 ПК - зі штрафом у розмірі 10%.

Із огляду на наведені аргументи, Полтавський окружний адміністративний суд рішенням від 24.11.2025 у справі № 440/12302/25 став на бік контролюючого органу.

За інформацією ДПС у Полтавській області

12 грудня

ДПС оновила перелік індивідуальних податкових координаторів для великих платників

Нагадуємо, що за кожним великим платником податків (ВПП) закріплений індивідуальний податковий координатор, який:

-

роз’яснює питання адміністрування та сплати податків, зборів та обов’язкових платежів;

📌 Нові можливості в роботі бухгалтера — гайд

-

забезпечує взаємодію між платником та іншими структурними підрозділами управління.

Перелік індивідуальних податкових координаторів для ВПП (скачати)

За інформацією Західного міжрегіонального управління ДПС по роботі з ВПП

12 грудня

Що зміниться у порядку обчислення і сплати ЄСВ

На сайті СПО об’єднань профспілок оприлюднили проєкт постанови ПФУ, яким пропонується внести зміни до Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов’язкове державне пенсійне страхування до Пенсійного фонду України затвердженої постановою ПФУ від 19.12.2003 № 21-1.

Змінами передбачили, що електронні розрахунки фактичних витрат на виплату та доставку пільгових пенсій надсилатимуть платникам через електронні кабінети підприємств, установ та організацій, фізичних осіб, які використовують найману працю, на вебпорталі електронних послуг Пенсійного фонду України або у паперовій формі.

Інформація про одержання платниками е-розрахунків відображається у формі електронної квитанції. В ній зазначимуть дати і час надсилання і відкриття розрахунків

У разі неотримання органом ПФУ електронної квитанції про одержання розрахунків протягом двох робочих днів з дня їх надсилання такі розрахунки надсилають платникам рекомендованим листом з повідомленням про вручення.

Також проєктом акта пропонується викласти в новій редакції главу 9 Інструкції щодо порядку застосування фінансових санкцій та уніфікувати форму рішення про накладання фінансових санкцій.

Підставами для застосування фінансових санкцій є:

-

дані карток особового рахунку платника;

-

акт перевірки;

-

розрахунок суми страхових внесків на загальнообов’язкове державне пенсійне страхування;

-

звіт про суми нарахованої заробітної плати (грошового забезпечення, доходу) застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України;

-

звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України.

Суми фінансових санкцій, застосованих за порушення порядку та строків обчислення, нарахування та сплати страхових внесків, стягуються в тому самому порядку, що й недоїмка із сплати страхових внесків. При цьому строки давності щодо стягнення фінансових санкцій не застосовуються.

Змінами викладають у новій редакції Додаток 13 «Рішення №____про застосування фінансових санкцій».

Додатки 14—20 виключають.

За інформацією СПО об’єднань профспілок

11 грудня

Бронювання військовозобов'язаних: коли відстрочку можуть скасовувати миттєво

Що залишається без змін:

Базовий механізм бронювання для критично важливих підприємств не змінився. Відстрочку надають працівнику через підприємство зі статусом критично важливого. Якщо підприємство втрачає цей статус — бронювання його працівників припиняється. Ця норма діє з моменту запровадження системи бронювання.

Що змінилося:

Нововведення навпаки спрощують процедуру для критично важливих підприємств:

-

працівників підприємств ОПК тепер можна бронювати строком на 45 календарних днів;

-

скасували 72-годинний строк для перевірки списків працівників, поданих на бронювання.

Генератори: як вибирати та безпечно експлуатувати

Це дозволяє компаніям не втрачати фахівців під час врегулювання формальних процедур та підтримувати безперервну роботу.

Підприємства, що відповідають критеріям, продовжують бронювати працівників у встановленому порядку.

Критерії визначення критичних підприємств затверджені постановою КМУ «Деякі питання реалізації положень Закону України «Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов'язаних на період мобілізації та на воєнний час» від 27.01.2023 № 76.

За інформацією Мінекономіки

11 грудня

Аспекти погашення податкового боргу до 3 060 гривень

Фізична особа — громадянин, інформацію про наявність (відсутність) у неї податкового боргу (заборгованість) може отримати, скориставшись електронним сервісом Електронний кабінет або мобільним застосунком «Моя податкова».

За наявності в платників податкового боргу до 3 060 грн (тобто 180 неоподаткованих мінімумів доходів громадян) податкові вимоги на такі суми не надсилають (не вручають), а заходи спрямовані на погашення (стягнення) податкового боргу не застосовують. Право податкової застави, щодо таких сум також не застосовується.

Якщо податковий борг зросте до 3 061 грн, розпочнеться стандартний механізм погашення боргу.

Строк давності, визначений пунктом 102.4 Податковим кодексом України (ПК), для стягнення податкового боргу розпочинається з дня виникнення боргу в сумі понад 3 060 гривень.

Податківці наголошують, що платники податків мають можливість самостійно стежити за наявністю чи відсутністю боргу та своєчасно сплачувати визначені суми податкових зобов’язань через «Електронний кабінет платника» https://cabinet.tax.gov.ua.

Платники, які є користувачами Електронного кабінету, мають доступ до своїх інтегрованих карток зі сплати податків, зборів та інших платежів, у тому числі інформації про свій податковий борг (заборгованість).

Доступ до приватної частини Електронного кабінету (особистий кабінет) надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь- якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації — id.gov.ua (MobilelD та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Робота в умовах відключень світла

Увійшовши до приватної частині Електронного кабінету користувач може переглянути в меню «Стан розрахунків з бюджетом» інформацію про стан розрахунків з бюджетом та/або фондами загальнообов'язкового державного соціального і пенсійного страхування за платежами, контроль за справлянням яких покладено на податкові органі.

Меню «Стан розрахунків з бюджетом» відображає зведену інформацію щодо кожного виду платежу, зокрема, залишок несплаченої пені, податковий борг (заборгованість) у розрізі проведених операцій.

Крім цього, у разі наявності у платника податкового боргу (заборгованості), такому платнику в режимі «Вхідні» меню «Вхідні/вихідні документи» доступні інформаційні повідомлення про податковий борг (заборгованість) із реквізитами для сплати.

Повідомлення про виникнення податкового боргу надсилають платникам у Електронний кабінет (вкладка Повідомлення меню Вхідні документи).

Також з допомогою чат-боту InfoTAX у месенджері є можливість отримувати повідомлення про наявний податковий борг та доступ до іншої актуальної інформації про себе.

Сервіси мобільного застосунку «Моя податкова» надають платникам податків (фізсобам) доступ до електронних сервісів податкової служби, у тому числі до інформації про стан розрахунків з бюджетом та податковий борг у розділі «Мої дані».

Функціонал мобільного застосунку забезпечує отримання платниками повідомлень про наявність податкового боргу та повідомлень про наявність узгодженого податкового зобов'язання. Для зручності платники мають можливість його сплатити із використанням QR-коду або будь якої із запропонованих платіжних систем.

За інформацією ДПС у Закарпатській області

11 грудня

Облікова ставка НБУ 15,5%: рішення Нацбанку у грудні 2025 року

📌 Нові можливості в роботі бухгалтера — гайд

Чому ухвалили саме таке рішення?

Таке рішення є необхідним для підтримання привабливості гривневих інструментів, стійкості валютного ринку та контрольованості очікувань з метою приведення інфляції до цілі 5%. Детальніше.

Інфляція знижується, проте інфляційні очікування залишаються підвищеними. У листопаді інфляція сповільнилися до 9,3% у річному вимірі. Така цінова динаміка зумовлювалася насамперед збільшенням пропозиції продовольчих товарів завдяки надходженню нових урожаїв.

Інфляція знижується, проте інфляційні очікування залишаються підвищеними. У листопаді інфляція сповільнилися до 9,3% у річному вимірі. Така цінова динаміка зумовлювалася насамперед збільшенням пропозиції продовольчих товарів завдяки надходженню нових урожаїв.

Очікується поступове зниження інфляції. Ефекти від надходження нових урожаїв сприятимуть подальшому сповільненню зростання цін на продовольство.

Очікується поступове зниження інфляції. Ефекти від надходження нових урожаїв сприятимуть подальшому сповільненню зростання цін на продовольство.

Міжнародна допомога наразі є достатньою для підтримання адекватного рівня резервів та беземісійного фінансування дефіциту бюджету, однак невизначеність щодо її подальших параметрів зберігається.

Міжнародна допомога наразі є достатньою для підтримання адекватного рівня резервів та беземісійного фінансування дефіциту бюджету, однак невизначеність щодо її подальших параметрів зберігається.

Індексація зарплати у грудні 2026-го

Перебіг повномасштабної війни залишається основним ризиком для інфляційної динаміки та економічного розвитку. Зростання інтенсивності обстрілів та руйнувань енергетичної інфраструктури, логістики та виробництв упродовж останніх місяців посилило ризики вищого тиску на ціни та подальшого зниження економічного потенціалу.

Перебіг повномасштабної війни залишається основним ризиком для інфляційної динаміки та економічного розвитку. Зростання інтенсивності обстрілів та руйнувань енергетичної інфраструктури, логістики та виробництв упродовж останніх місяців посилило ризики вищого тиску на ціни та подальшого зниження економічного потенціалу.

Монетарні умови надалі забезпечували привабливість гривневих активів, хоча імпульс послабився. Коливання курсу гривні були двосторонніми, а курсові очікування – контрольованими. Водночас відносно жорстка монетарна політика не стала на заваді подальшому розвитку кредитування, що зростає темпами понад 30% у річному вимірі.

Монетарні умови надалі забезпечували привабливість гривневих активів, хоча імпульс послабився. Коливання курсу гривні були двосторонніми, а курсові очікування – контрольованими. Водночас відносно жорстка монетарна політика не стала на заваді подальшому розвитку кредитування, що зростає темпами понад 30% у річному вимірі.

Рішення щодо збереження облікової ставки на незмінному рівні у грудні підтримає ці тенденції та сприятиме подальшому зниженню інфляції до цілі 5% на горизонті політики.

Рішення щодо збереження облікової ставки на незмінному рівні у грудні підтримає ці тенденції та сприятиме подальшому зниженню інфляції до цілі 5% на горизонті політики.

Базовий сценарій жовтневого макропрогнозу НБУ передбачає, що зниження облікової ставки розпочнеться в І кварталі 2026 року. Водночас НБУ готовий відтермінувати зниження в разі реалізації та/або посилення ризиків для цінової динаміки. Натомість послаблення проінфляційних ризиків стане сигналом для переходу до циклу пом'якшення процентної політики.

За інформацією НБУ

11 грудня

Зміни у законодавстві для бізнесу — 2026

Час

14 січня 2026 року об 11:00

Програма

Тетяна Нижник

- Мінзарплата, ліміти на лікарняні, ЄСВ та податки у 2026 році

- Щоквартальне звітування для ФОПів із 2026 року

- Ставка військового збору із доходів фізосіб за 2025 рік

- Нова декларація з орендної плати за землі сільгосппризначення з 2026 року

- Ввезення та постачання електрокарів: оподаткування у 2026 році

- Акциз на солодкі газовані напої з 01.01.2026

- Строк запровадження електронної акцизної марки та запуск системи «Е-Акциз»

- Нові критерії пов'язаності осіб для ТЦУ

- Новий додаток БД до декларації з податку на прибуток

До зустрічі!

11 грудня

Сплата податків і ЄСВ наприкінці 2025 та на початку 2026 року

Із 31 грудня 2025 року по 1 січня 2026 року включно міжбанківські платіжні операції через Систему електронних платежів НБУ (СЕП НБУ) від Казначейства та/або на адресу Казначейства не здійснюватимуться.

🔎 Hавігатор звітністю із єдиного податку

Із 2 січня 2026 року Казначейство в СЕП НБУ працюватиме у звичайному режимі.

Регламент роботи органів Казначейства у період завершення бюджетного 2025 року та початку 2026 року, затверджений наказом Державної казначейської служби України від 03.12.2025 № 296.

За інформацією ДПС

11 грудня

Зимові 1 000 грн: тепер можна сплачувати за продукти

Із 11 грудня українці зможуть купувати продовольчі товари українського виробництва (крім підакцизних) за кошти державних програм «Зимова підтримка» та «Національний кешбек». Першими надали споживачам таку можливість торговельні мережі Fozzy Group (Сільпо, Фора, THRASH!ТРАШ!, Fozzy) та «Близенько».

Можливість розрахуватися поки не поширюватиметься на онлайн-замовлення.

Невдовзі до програми долучаться й інші продуктові мережі. Мінекономіки повідомлятиме про це додатково.

Як підготуватися до тривалої відсутності світла, тепла та води

Нагадуємо, з 22 листопада Уряд змінив перелік товарів і послуг, які можна оплатити коштами з картки «Національний кешбек». До нього входять:

-

комунальні послуги;

-

лікарські засоби та медичні вироби;

-

книжки та друкована продукція;

-

поштові послуги;

-

благодійні внески, зокрема на підтримку ЗСУ;

-

продукти харчування українського виробництва (крім підакцизних товарів).

За інформацією Мінекономіки

11 грудня

Зміни у поданні статистичної звітності на 2026 рік

Нагадуємо, що із 5 листопада 2025 року працює новий портал офіційної статистики stat.gov.ua.

Перелік змін на 2026 рік оприлюднили у розділі «Для респондентів».

Робота в умовах відключень світла

Зокрема:

-

змінили форми для подання 24 звітів;

-

змінили періодичність подання для однієї форм;

-

скасували 10 форм;

-

затвердили 4 нових звіти.

Зміни у поданні форм державних статистичних спостережень до органів державної статистики на 2026 рік (ознайомитися).

За інформацією Держстату

11 грудня

Регламент роботи Казначейства наприкінці 2025 року

Регламент роботи органів Державної казначейської служби України (далі — Казначейство) у період завершення бюджетного 2025 року та початку 2026 року, затверджений наказом Казначейства від 03.12.2025 № 296. Так, останнім днем проведення платежів клієнтів органів Казначейства у 2025 році визначається 28 грудня 2025 року. Граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 28 грудня 2025 року.

Останнім днем проведення платежів за видатками на національну безпеку і оборону та видатками, передбаченими у підпункті 1 пункту 19 Порядку виконання повноважень Державною казначейською службою України в особливому режимі в умовах воєнного стану, затвердженого постановою КМУ від 09.06.2021 №590 (далі — Постанова № 590) визначається 30 грудня 2025 року. Граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 30 грудня 2025 року.

Реєстрація та облік бюджетних зобов’язань розпорядників та одержувачів бюджетних коштів (далі — розпорядники) в органах Казначейства здійснюється відповідно до Порядку, затвердженого наказом Мінфіну від 02.03.2012 № 309 (далі — Порядок).

Обсяг бюджетних зобов’язань, узятих установою протягом бюджетного періоду, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов’язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов’язаннями в поточному році (п. 2.1 Порядку).

Терміни опрацювання поданих розпорядниками та одержувачами на реєстрацію підтвердних документів визначені у п. 2.3 Порядку.

Орган Казначейства опрацьовує підтвердні документи у визначені цим пунктом строки, з урахуванням вимог абзацом 6 пункту 20 Постанови № 590, але не пізніше останнього робочого дня поточного бюджетного періоду.

У кінці бюджетного періоду розпорядники бюджетних коштів подають до органу Казначейства Реєстри бюджетних та/або Реєстри бюджетних фінансових зобов’язань і підтвердні документи з урахуванням строків, визначених пунктом 2.3 (п.2.6. Порядку).

У кінці бюджетного періоду розпорядники бюджетних коштів приводять зареєстровані бюджетні зобов’язання за спеціальним фондом у відповідність із фактичними надходженнями до цього фонду.

Не оплачені в кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників бюджетних коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу), інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю, бюджетні зобов’язання та бюджетні фінансові зобов’язання одержувачів бюджетних коштів знімаються з обліку органами Казначейства. Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядників бюджетних коштів.

Залишки коштів, які утворились станом на кінець операційного дня 30 грудня 2025 року на реєстраційних та спеціальних реєстраційних рахунках розпорядників та одержувачів бюджетних коштів (крім власних надходжень) державного та місцевих бюджетів, списуються органами Державної казначейської служби України 30.12.2025 у порядку, визначеному Регламентом роботи органів Державної казначейської служби України по завершенню бюджетного 2025 року та початку 2026 року.

Враховуючи викладене, Казначейство звертає увагу на необхідність забезпечити подання:

- на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань розпорядників (одержувачів) бюджетних коштів разом з документами, що підтверджують факт їх узяття через систему дистанційного обслуговування «Клієнт казначейства - Казначейство» з урахуванням вимог п. 2.6. Порядку, але не пізніше 17:30 28 грудня 2025 року включно;

- платіжних інструкцій щодо перерахування коштів відповідно до взятих зобов’язань через систему дистанційного обслуговування «Клієнт казначейства Казначейство» — до 17:30 год 28 грудня 2025 року включно;

- на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань та платіжних інструкцій за видатками на національну безпеку і оборону та видатками, передбаченими у п.п. 1 п. 19 Постанови № 590 через систему дистанційного обслуговування «Клієнт казначейства — Казначейство» — до 17:30 год 30 грудня 2025 року включно.

Робота в умовах відключень світла

31 грудня 2025 року та 01 січня 2026 року органи Державної казначейської служба України працюють без клієнтів.

Починаючи з 02 січня 2026 року Казначейство в СЕП НБУ працюватиме у звичайному режимі та розпочинає прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна».

Впродовж першої декади січня 2026 року разі надходження коштів на рахунки розпорядників та одержувачів бюджетних коштів, платежі за якими проводилися у попередньому бюджетному періоді та були направлені на погашення кредиторської заборгованості та/або на здійснення попередньої оплати, закриття якої передбачається у наступних бюджетних періодах, здійснюватиметься їх перерахування на рахунки отримувачів після уточнення відповідних реквізитів.

За інформацією ДПС у Вінницькій області

11 грудня

Чи буде вихідний 25 грудня 2025 року?

25 грудня — це офіційний святковий день (ст. 73 Кодексу законів про працю України; далі — КЗпП).

У період дії воєнного стану не застосовують норми статті 53, частини 1 статті 65, частин 3—5 статті 67, статей 71, 73, 78-1 КЗпП, а також частини 2 статті 5 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР (ч. 6 ст. 6 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX; далі — Закон № 2136).

Водночас частина четверта статті 67 КЗпП у чинній редакції (з урахуванням змін, внесених Законом України від 22.11.2023 № 3494-IX) може застосовуватися навіть в умовах воєнного стану та не підпадає під обмеження, встановлені у частині 6 статті 6 Закону № 2136-IX.

Зміни у законодавстві для бізнесу — 2026

У листі від 27.08.2025 № Ц/2/2178-ЗВ-25 Держпраці пояснює, що:

-

перенесення вихідних та робочих днів може визначатись трудовим чи колективним договором;

-

за відсутності відповідного положення у трудовому та/або колективному договорі, перенесення вихідних та робочих днів здійснюється за наказом (розпорядженням) роботодавця, погодженим з профспілкою;

-

за відсутності профспілки — з вільно обраними та уповноваженими представниками працівників.

Отже, за умови дотримання вимог трудового або колективного договору, а за його відсутності — погодження з профспілкою чи представниками працівників, роботодавці мають право під час воєнного стану переносити робочі та вихідні дні.

Норми тривалості робочого часу на грудень 2025

|

Розрахунок норм тривалості робочого часу на грудень 2025 року |

|

|

Тривалість робочого тижня, год |

Норма тривалості робочого часу, год |

|

40 |

184 |

|

39 |

179,4 |

|

38,5 |

177,1 |

|

36 |

165,6 |

|

33 |

151,8 |

|

30 |

138 |

|

25 |

115 |

|

24 |

110,4 |

|

20 |

92 |

|

18 |

82,8 |

|

31 — кількість календарних днів 0 — кількість святкових днів і днів релігійних свят (число місяця, на яке припадає свято) 8— кількість вихідних днів 8 — кількість днів, в які роботу не провадять 23 — кількість робочих днів 0 — кількість днів, що передують святковим і неробочим, у які тривалість робочого дня (зміни) за 40-годинного тижня зменшується на одну годину число місяця, в яке скорочується тривалість робочого дня) |

|

11 грудня

Військовий облік 17-річних: у ТЦК пояснили, що змінюється з 1 січня 2026 року

Що для цього необхідно:

-

пройти електронну ідентифікацію та оновити персональні дані в електронному кабінеті призовника;

-

або особисто прибути до районного (міського) територіального центру комплектування та соціальної підтримки (далі — ТЦК) з необхідними документами, перелік яких визначає Міноборони.

У ТЦК зауважують, що взяття на військовий облік — це не призов на службу. Це лише організаційна процедура, що дозволяє встановити обсяг мобілізаційного ресурсу, рівень освіти та інші дані про призовників.

Не підлягають обліку ті, хто:

-

відбуває покарання в місцях позбавлення волі;

-

перебуває під примусовими медичними заходами.

До поважних причин неявки або неможливості пройти електронну ідентифікацію належать:

-

хвороба;

-

наслідки стихійного лиха;

-

перебування на тимчасово окупованій території або в зоні бойових дій;

-

інші обставини, що не дозволяють виконати вимоги у встановлені строки (за наявності відповідних документів).

ПН щодо відшкодування витрат на харчування військових у ЗОЗ

Якщо громадянин не став на облік у відведений термін, він може це зробити лише шляхом особистого звернення до ТЦК та СП.

Обов’язкові документи:

1. Паспорт громадянина України

2. Витяг з реєстру територіальної громади (місце проживання)

3. Довідка ВПО (за наявності)

4. Свідоцтво про народження

5. Реєстраційний номер облікової картки платника податків

6. Документ про освіту

7. Довідка з місця навчання або роботи (якщо є)

8. 4 фото 35×45 мм (без головного убору)

За інформацією Волинського обласного ТЦК та СП

11 грудня

Стартував прийом та відбір заявок від небанківських установ для фінансування аграріїв

Мінекономіки запускає пілотний проєкт з відбору небанківських фінансових установ (кредитних спілок та фінансових компаній) для фінансування агровиробників із земельним банком до 500 гектарів шляхом надання сільгоспвиробникам кредитів з частковим покриттям портфельними гарантіями Фонду часткового гарантування кредитів у сільському господарстві. Фонд гарантуватиме до 50% заборгованості за таким кредитом. Загальний ліміт гарантій — 80 млн грн.

Аби взяти участь у відборі кредитних спілок та фінансових компаній необхідно:

-

мати чинну ліцензію на надання коштів у кредит;

-

подати письмове звернення у довільній формі (лист або заява);

-

подати пакет документів, передбачений Положенням.

Виплатна агенція для підтримки АПК: на що чекати аграріям

Контактна інформація для подання документів та отримання консультацій: +38 (044) 303-91-56, [email protected].

Заявки та відбір кредитних спілок та фінансових компаній відбуватиметься до моменту вичерпання загального ліміту гарантій, але не пізніше 30 січня 2026 року.

За інформацією Мінекономіки

11 грудня

Відмова отримувати документи через Е-кабінет призводить до припинення дії ліцензії

Перелік підстав для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності визначили статтею 46 Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-IX.

Ліцензування діяльності з підакцизними товарами у 2025 році

Зокрема однією із них є:

«наявність інформації, що ліцензіат не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги» або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет».

За інформацією ДПС у Вінницькій області

11 грудня

8 кроків застосування нового сервісу ДПС Tax Control

Tax Control працює на вебпорталі tax.gov.ua.

Перейти в сервіс можна з будь-якого пристрою за посиланням https://control.tax.gov.ua/

8 кроків застосування нового цифрового сервісу Tax Control

Крок 1. Оберіть область — клікніть на карту або скористайтесь швидким набором

Хто зобов’язаний застосовувати РРО у 2025 році

Крок 2. Виберіть один із напрямів, який відповідає суті порушення:

1. Незастосування РРО/ПРРО, невидача фіскального чека.

2. Торгівля без ліцензії, реалізація підакцизної продукції.

3. Відмова у розрахунках банківською картою.

4. Діяльність без державної реєстрації

5. Порушення трудових відносин.

Крок 3. Введіть адресу місця порушення

Крок 4. Зазначте назву об’єкта або платника, де здійснено порушення (якщо вам відомо).

Крок 5. Опишіть суть можливого порушення.

Крок 6. Додайте фото або документ, що може підтвердити порушення.

Крок 7. Зазначте ваші контактні дані.

Крок 8. Відправте заповнену форму.

За інформацією ДПС у Чернівецькій області